Entender a las TICs y la telefonía como servicio público: derechos que habilitan derechos

“El acceso a internet es, en la actualidad, uno de los derechos digitales que posee toda persona con el propósito de ejercer y gozar del derecho a la libertad de expresión”, dice, en el primero de sus considerandos, el Decreto 690/20 firmado el 21 de agosto por el presidente Alberto Fernández.

El articulado no es extenso: repone la característica de “servicio público en competencia” que los Servicios de las Tecnologías de la Información y las Comunicaciones (TIC) y el acceso a las redes de telecomunicaciones tenían antes del gobierno macrista; establece que la telefonía móvil –ahora catalogada también como servicio público- tendrá planes básicos universales; y suspende un aumento que hubiera castigado aún más la economía de los sectores más vulnerables de la sociedad argentina.

La medida puso un tope al manejo de precios en un mercado en el que no hay referencias claras. Fue un alivio para los usuarios que necesitan la conexión como el oxígeno en tiempo de aislamiento y teletrabajo. Pero el efecto de la medida fue más allá. La reacción corporativa de los empresarios del sector también atrajo la mirada de la sociedad hacia un aspecto de las telecomunicaciones que hasta ese momento no estaban en el centro de la escena. Ahora podemos ver con claridad que en las redes no solo hay contenidos“fake news” y manipulación de algoritmos, también hay dueños de la infraestructura por la que viajan los datos y, en muchos casos, son los mismos actores en ambos segmentos.

En ciencias de la comunicación, hablar de empresas, concentración y políticas públicas, conduce al campo de la Economía Política de la Comunicación (EPC), una corriente de estudio que, desde una concepción marxista, ha profundizado en las relaciones de poder que se establecen hacia el interior de las industrias culturales, su relación con el contexto más amplio y las implicancias que ellas tienen en las políticas públicas nacionales. Es un campo en el que autores latinoamericanos como Becerra, Mastrini y Bolaño han realizado aportes significativos para entender el efecto de la concentración en los sistemas infocomunicacionales y cómo entorpecen en alcance del derecho humano a la comunicación.

El debate alrededor del decreto presidencial 690 invita a hacer estudios, con el aporte de la EPC, acerca de estos “dueños” de las redes, con el objetivo de abrir a un panorama más amplio a las ciencias de la comunicación y ayudar al campo popular a gestar propuestas con soluciones de fondo a los problemas que asoman en la coyuntura con la forma de brechas. Declarar servicio esencial a las telecomunicaciones y servicios TIC fue una medida importante y necesaria en el contexto de pandemia, pero no es en sí misma una política pública completa o a largo plazo. El decreto 690 tiene fecha de vencimiento, el 31 de diciembre próximo, y amen que puede ser prorrogado, cualquier análisis indica que no es suficiente para garantizar el servicio universal y congelar tarifas en un sector que necesita expandirse aún más para satisfacer la necesidad de conexión de todo el país.

Datos de un mercado en crecimiento

La comunicación con dispositivos móviles es uno de los segmentos de la economía nacional que no ha dejado de crecer en volumen de facturación durante los últimos 7 años. En el Ente Nacional de Comunicación (ENACOM) hay declaradas en el país 56.000.466 de líneas telefónicas móviles de las cuales 5.776.048 pagan un abono y 50.224.418 son con el sistema prepago. Por la mismas, Telmex (Claro), Telefónica (Movistar), Telecom (Personal) declararon ganancias por $ 231.880.240.000, en el año 2019 (https://datosabiertos.enacom.gob.ar/dashboards/19998/telefonia-movil/).

En tanto que, según ENACOM, las conexiones mediante el internet fijo en el país son 8.812.426. En ese rubro la concertación no es tan evidente como en el caso de la telefonía móvil, ya que en los centros urbanos más importantes los usuarios están más repartidos en proveedores de servicio de internet (ISP). Sin embargo, Telefónica y Telecom, que compraron la Empresa Nacional de Telecomunicaciones (ENTEL), proveen los dos servicios. También hay distintos panoramas entre el Área Metropolitana Buenos Aires y el resto del país, con una gran variedad de situaciones en cada ciudad y provincia, hecho que invita a profundizar en el estudio de cada una.

Una de la carencias que tiene el texto de la ley 27078 (que en 2014 declara de interés público el desarrollo de las Tecnologías de la Información y las Comunicaciones, las Telecomunicaciones y sus recursos) es que, a diferencia de la 26522, de Servicios de Comunicación Audiovisual del 2009, no diferenció tipos de licenciatarios. Por lo tanto, la ley vigente considera proveedores de servicios TIC al mismo nivel a empresas locales, cooperativas o una multinacional. Pero sabemos que no es igual Movistar que IO Total o Intersat. Por ejemplo, en CABA la empresa Cablevisión tiene 200 mil abonados, mientras que SuperCanal en San Juan tiene 8000. Una misma medida no afecta de la misma manera a todos los ISP. Una consecuencia no deseada del congelamiento de tarifas puede ser la desaparición de los pequeños proveedores y el consecuente aumento de la concentración.

En este contexto y para hacer más efectiva cualquier política pública, la EPC debe aportar estudios sobre los diferentes tipos de empresas que existen en el campo de las telecomunicaciones. Por ejemplo, la tecnología utilizada para la última milla, es decir la conexión del usuario con la red, presenta una primera variedad.

En la provincia de San Juan hay conexiones que utilizan cables de cobre, fibra óptica y radio enlace con micro ondas. El cable de cobre lo tienen dos empresas: Telefónica que, como ya se dijo, compró ENTEL y su redes para brindar telefonía fija, pero luego adaptó para brindar internet fijo, mediante la digitalización; la otra es la empresa de TV por cable, Supercanal, que instaló una red de cable coaxial con ese fin y también pasó a proveer internet. En ambos casos realizaron inversiones para vender conexión a internet pero que no partieron de cero. La situación de los ISP que solo prestan ese servicio, es diferente, y en su mayoría, utiliza tecnología inalámbrica, es decir provee internet fijo mediante antenas de microondas. Telefónica e IO Total son las que realizaron tendido de fibra óptica en la Ciudad Capital, pero todavía está restringida a algunas zonas; otros IPS hicieron lo propio en algunos barrios. Brindar servicio de internet con fibra en la última milla implica realizar un cableado nuevo, con la inversión y los permisos municipales que eso implica.

A cada uno de ellos el congelamiento de la tarifa por el servicio esencial de internet, le afecta de manera distinta. No van a sentir el mismo impacto quienes tienen una red de cobre varias veces amortizada, que quienes están instalando fibra óptica y sus costos son en dólares.

De igual manera, para profundizar en los diferentes tipos de ISP, pueden tomarse en cuenta los niveles de facturación, volúmenes abonados, cantidad de personal empleado, áreas de cobertura, qué empresa repatrían capitales a sus casas matrices, etc. Estudios de este tipo sin duda ayudarían a fomentar políticas públicas que favorezcan la desconcentración del mercado y sean efectivas a largo plazo. Otro aspecto a tener en cuenta es la integración vertical de algunos grupos. La ley 27078 dividió los mercados de producción de contenidos y el de transporte de los mismos, para garantizar la neutralidad de la red. Sin embargo, hay grupos que están en los dos segmentos. En estos casos, la venta de los servicios, hoy declarados esenciales, son la base económica principal del grupo y en consecuencia la que sostiene a los equipos productores de contenidos. El ejemplo claro es el Grupo Clarín.

Las brechas y San Juan

El decreto 690/20 apunta a resolver a uno de los problemas urgentes que tiene la población que es usuaria de internet: el aumento en los precios del servicio. Sin embargo, existen al menos dos problemas más, y que conforman brechas que demandan soluciones urgentes en el contexto de pandemia. Una parte de la población en nuestro país todavía no tiene acceso a internet y dentro del grupo de los que sí tienen acceso, hay una gran disparidad en cuanto a la calidad de navegación.

El Instituto Nacional de Estadísticas y Censos publicó en su portal que el 82,9% de los hogares del país cuentan con acceso a internet. Es una cifra alta para Latinoamérica, si eso sirve de consuelo, pero significa que el 17% de las familias no tiene el servicio. Una vez más la situación no es pareja en todo el país. Los porcentajes de “desconectados” crecen a medida que la muestra se aleja de la Capital o de una gran ciudad en cada provincia.

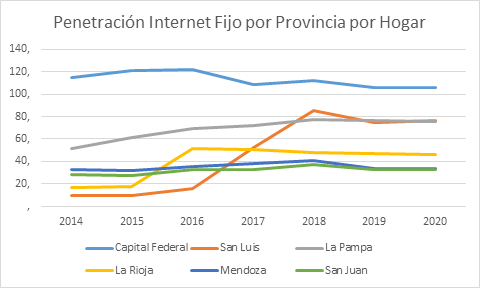

En San Juan, la penetración de internet fijo es de 32 accesos de cada 100 hogares (ENACOM). La provincia está en el fondo de la tabla, solo por arriba de Formosa, y muy lejos de CABA que tiene más de una conexión por hogar (105/100). Pero lo llamativo es que también está lejos de los números alcanzados en San Luis o La Pampa (76/100).

Otro parámetro que mide el ENACOM es la velocidad media de bajada de datos. Es un parámetro que indica la calidad de navegación en cada región. La brecha vuelve a darse entre la CABA con 56 Mbps de promedio y el resto del país. Y San Juan vuelve a dar pelea por los últimos lugares en esa tabla con 6mbps.

La situación del acceso a internet fijo en la provincia de San Juan, reflejada en los indicadores de ENACOM, tiene una primera explicación: la empresa incumbente, Telefónica, no realiza inversiones significativas, y tampoco lo hacen otras empresas, que tienen capital, porque lo hacen en otros destinos más atractivos. Es una forma de simplificar el problema, culpar al mercado y su lógica perversa que causa la postergación de la provincia en materia de acceso a internet. Pero no es toda la verdad. La brecha que existe entre San Juan y el resto del país es una realidad que interpela directamente a las políticas públicas.

Las comparaciones pueden ser engañosas, porque las realidades de cada provincia son diferentes, pero si se observan los datos que hoy tiene San Luis, al menos podría llevar a poner en dudas la universalidad del fatalismo del mercado y sus preferencias. En el primer trimestre de 2014 los puntanos tenían internet fijo en 9 de cada 100 hogares y, en ese mismo período San Juan medía 27/100. La población de San Luis, en ese entonces y en la actualidad es un tercio menor que la de San Juan, por lo que, en teoría sería menos atractiva para los ISP y sin embargo, seis años después la situación cambió radicalmente, los puntanos escalaron en calidad de servicio y penetración, mientras que sus vecinos cuyanos nos quedamos en los últimos lugares.

Las políticas de telecomunicaciones emanan del poder federal, sin embargo, el gobierno provincialtambién tiene responsabilidad en el problema de conectividad. No hacía falta una pandemia ycelebrar un “Acuerdo San Juan”en cual se habló de la conectividad en todas las comisiones, para entender que la provincia tiene un problema serio.Los datos de ENACOM son públicos. Los estados provinciales tienen herramientas para incidir en las políticas nacionales de telecomunicaciones, por ejemplo, el Decreto 267/15 creó un Comité Federal de Comunicación con representantes de todas las provincias. Además, el senador nacional por San Juan, Roberto Basualdo, integra la Comisión Bicameral de seguimiento de la Ley 27078, desde su creación.

Plan soberano

El mercado de las telecomunicaciones tiende a la concentración y cada salto tecnológico va acompañado de nuevos tipos de exclusión, tanto para los competidores como para los usuarios que no ingresen en el target de las empresas. Para contrarrestar los efectos que esto provoca en el acceso al derecho humano a la comunicación y la pluralidad de voces, es necesaria una nueva política soberana de telecomunicaciones. Una política en la cual el estado no solo sea un regulador que toma medidas en función de las necesidades inmediatas, haciendo equilibrio entre la voracidad de rentabilidad de los monopolios de la industria y su escaso poder de fuego en materia presupuestaria. Sino que trace un plan en el cual sea actor principal, participando de ganancias y redireccionando inversiones.

Sin dudas, un plan de este tipo debe surgir de los acuerdos en el campo popular, en debates que integren a los usuarios, pequeños y medianos proveedores de internet, universidades, sindicatos, estados municipales y provinciales, etc. En ese camino, los aportes de las ciencias de la comunicación son imprescindibles. Partiendo de la EPC como eje aglutinador, pero en diálogos con otras corrientes que analicen las políticas de comunicación y revisen las experiencias históricas en países donde se avanzó en la construcción del socialismo, países del tercer mundo, estados capitalistas reguladores y liberales, etc.

No estamos condenados a la desconexión como parte del plan del mercado, podemos ser gestores de nuestras propias soluciones. Solo es necesario la voluntad política de unificar las capacidades que tiene el país y la provincia para poner en marcha hacia una mejora en el acceso a internet como garantía del cumplimiento del derecho humano a la comunicación.